Liste des articles

Vue 162 fois

05 décembre 2016

Le financement de la santé - 1ère partie

Publié par

Eric Ralaimiadana

| Santé

Le sujet de la santé passionne les Français, il suscite nombre d’écrits jusque dans la presse quotidienne. Le thème de la santé est abordé tous les ans à l’automne lors de l’exposé du projet de loi sur le financement de la Sécurité Sociale ou PLFSS, et donne lieu à un débat souvent nourri non seulement à l’Assemblée Nationale, mais aussi dans les colonnes de nos journaux, généralement à grand renfort de chiffres, lesquels ne manquent pas d’être sujets à controverse.

Nous essayons dans un premier temps d’éclaircir les termes du débat sur le terrain des chiffres. Nous abordons ensuite spécifiquement la question du financement sur deux plans, celui de l’exploitation courante, puis du bilan. Ainsi nous nous penchons successivement sur la formation des déficits et le travail du trésorier de la Sécurité Sociale – l’ACOSS[1], puis sur la gestion de la dette par l’agence qui en a la charge – la CADES[2]. Enfin, prenant un peu de recul, nous analysons l’enjeu de la santé comme composant de la protection sociale dans son ensemble, et dans l’espace européen.

Précisons d’emblée qu’il existe une différence de périmètre entre le compte de la Sécurité Sociale et le compte de la protection sociale. Comme l’indique la DREES, le premier retrace les comptes des régimes obligatoires de Sécurité Sociale et des organismes ayant pour mission de concourir au financement de ces régimes[4]. Tandis que le second comprend l’ensemble des régimes ou organismes qui ont pour mission d’assurer la charge de couverture des risques sociaux auxquels les ménages sont exposés, il agrège donc les interventions des régimes et organismes publics avec celles des régimes issus des secteurs institutionnels privés - institutions de prévoyance, mutuelles, assureurs santé, etc. Il y a également une différence de méthode comptable, car le premier présente un solde comptable au sens du PCUOSS[5], qui sert de base aux travaux préparatoires à la LFSS[6] débattue à l’automne par l’Assemblée Nationale; le second adopte les méthodes des comptes nationaux et aboutit à un solde articulé au déficit au sens de Maastricht et harmonisé au niveau européen[7].

Ajoutons que la décomposition en sous-branches au sein du risque santé n’est pas identique, ce qui peut introduire un doute sur leurs champs respectifs : la Sécurité Sociale distingue les risques maladie, AT-MP[8], et maternité, tandis que la protection sociale distingue la maladie, l’invalidité, et les AT-MP.

Pour prendre les dépenses de la branche maladie, dans le champ ONDAM[9], elles s’élèvent à 177,9 Mds d’euros en 2014 dans les comptes de la Sécurité Sociale, et à 241,4 Mds dans les comptes de la protection sociale. Selon l’agence en charge du compte de la Sécurité Sociale, l’ACOSS, le montant courant de la dépense publique au titre du risque maladie est bien de l’ordre de 180 Mds. Ces divergences peuvent amener de la confusion dans le débat, aussi nous essaierons de préciser dans quel périmètre nous nous situons s’agissant des prestations versées et des ressources prélevées, et nous nous baserons sur les données de la comptabilité nationale lorsque nous aborderons les sujets des déficits et de la dette.

D’après les chiffres de la CCSS, dans son rapport paru en septembre 2016, le montant des prestations nettes de la branche maladie – hors transferts et charges courantes pour l’essentiel – était de 159,2 Mds en 2015, quand les dépenses d’assurance-maladie entrant dans le champ de l’ONDAM étaient de 181,8 Mds d’euros la même année. Suivant la nomenclature de la CCSS, le risque santé, qui englobe les branches maladie et AT-MP, pesait 55,3% des dépenses publiques au titre du régime général en 2014, et s’élèverait à 59,9% de celles-ci en prévisionnel pour 2016. Tandis que le risque vieillesse en représenterait 35,4% en 2016, contre 35,1% en 2014. La branche santé est donc au premier rang dans la dépense publique, et son poids s’accroît sensiblement. La branche vieillesse, au second rang par ordre d’importance, voit sa part se stabiliser, alors même que les effectifs des retraités croissent du fait du « papy-boom », cad le départ à la retraite des actifs nés dans les années d’après-guerre. La question du financement de la santé en France se pose donc clairement.

L’une des sources majeures de divergence que nous avons relevées, l’inclusion ou non des régimes privés dans le champ de la couverture du risque santé, a une incidence non négligeable sur les termes du débat. Comme nous l’avons évoqué, lorsqu’on parle du régime général, on entend par là les dépenses des administrations de Sécurité Sociale, de l’Etat et des collectivités locales. On exclut ainsi du champ de la dépense les prestations versées par les institutions du secteur privé, qui comprend les institutions de prévoyance, les mutuelles, les compagnies fournissant une assurance complémentaire santé, les régimes directs des employeurs, et autres ISBSLM[10], notamment. Symétriquement du côté des ressources, on exclut ce faisant également les cotisations versées par les salariés et employeurs au titre de la couverture santé à ces organismes privés. La divergence est tout aussi notable s’agissant de la retraite, car le poids des organismes d’assurance-vieillesse complémentaire dans le PIB national est considérable. Selon la DREES, en 2014, les régimes privés ont participé à la protection sociale à hauteur de 63,1 Mds d’euros, toutes branches confondues. Cela représente plus de 9% de l’ensemble des prestations sociales versées, qui s’élèvent à 689,8 Mds dans le périmètre de la protection sociale. L’impact est loin d’être nul.

Nous pouvons en outre être amenés à des analyses parfaitement contradictoires en fonction du périmètre couvert, suivant que nous examinons les données des comptes de la Sécurité Sociale, ou de ceux de la protection sociale. Ainsi, selon l’étude de la DREES, la dépense publique au titre de la branche vieillesse et survie s’élève en 2014 à 313 Mds d’euros, et représente 45,4% des prestations versées au titre de la protection sociale, ce qui la place au premier rang. La branche santé se situe juste derrière, avec 241,4 Mds, soit 34% de ces dépenses, d’après cette étude. Or, selon les données de la CCSS et du régime général, les prestations versées s’élevaient la même année à près de 180 Mds pour la branche santé, et à 116,8 Mds pour la branche vieillesse. Comme nous pouvons le constater, les poids des deux secteurs dans la dépense sociale sont fondamentalement différents suivant le périmètre considéré, et le classement entre les deux branches est carrément inversé.

Il existe par ailleurs une idée répandue selon laquelle les dépenses de santé s’accroissent avec l’âge. Si le facteur démographique intervenait dans la consommation globale de soins en France, ce serait une donnée majeure car il s’agit d’un facteur d’ordre structurel, sur lequel on ne peut influer. Or cette idée est contestée, comme par exemple dans une étude[11], citant notamment des travaux macro-économiques montrant que « la dépense de santé individuelle moyenne en France a augmenté de 50% entre 1992 et 2000, alors que dans le même temps la part des 60 ans et plus n’a augmenté que de 6%. Pour que le vieillissement de la population soit le facteur principal de l’augmentation de la dépense de santé, il aurait fallu que le ratio par tête de la dépense de soins des plus de 60 ans, relativement à la dépense moyenne de leurs cadets, soit extrêmement élevé. »

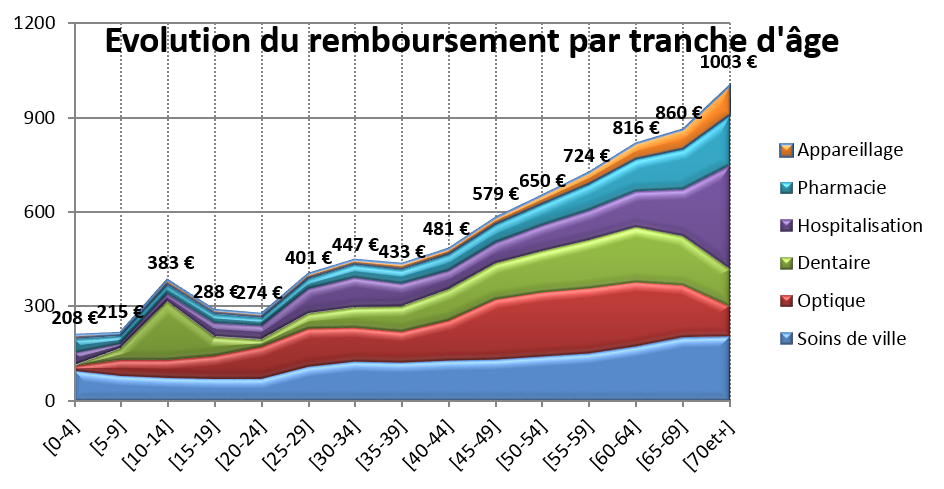

Peut-être d’autres facteurs comme l’innovation technologique dans le domaine médical ont-ils un lien de causalité réel avec l’accroissement de la consommation de soins des plus âgés. Faut-il croire que la corrélation apparente entre l’âge et les dépenses de santé serait en fait une concomitance qui masquerait des causalités ayant pour origine d’autres facteurs ? Il est néanmoins un fait indisputable, que la photographie – figurant ci-après - des dépenses de santé d’une population d’assurés, communiquée par un assureur important de l’Assurance de Personnes, illustre bien : le remboursement de soins croît avec l’âge.

Si nous passons au périmètre de la protection sociale, qui inclut comme nous l’avons vu les régimes institutionnels privés, les dépenses de soins de santé de la population française auraient représenté 241,4 Mds d’euros en 2014, soit un peu plus de 11% du PIB national qui s’élève à 2140 Mds cette même année. L’étude de la DREES fournit les données des ressources de la protection sociale par type de régime, mais n’offre pas la distinction par catégorie de risque. Nous ne sommes donc pas en mesure d’évaluer de manière analogue la capacité du secteur de la santé, pris dans le champ de la protection sociale, à s’auto-financer ou non.

Si la seule différence entre les périmètres de la Sécurité Sociale et de la protection sociale était l’inclusion des régimes privés, ce qui n’est pas le cas, nous pourrions tout au mieux conjecturer que, dans la mesure où ces derniers ne peuvent se permettre des exercices déficitaires, sous peine de disparaître, les capacités respectives des deux branches – santé et vieillesse – à couvrir leurs dépenses par les ressources directes, ne seraient pas dégradées en passant du premier périmètre au second.

Du côté des emplois de la branche maladie au sein du compte « santé », champ Sécurité Sociale, l’évolution des dépenses est le facteur sur lequel la puissance publique a les moyens d’agir pour ramener ce compte vers une situation d’équilibre. L’indicateur de performance auquel l’action publique a été assujettie dans le domaine des dépenses d’assurance maladie, est l’ONDAM. L’ONDAM figure dans la LFSS, de même que l’objectif plafond du taux d’évolution de ces dépenses. Il est fixé chaque année, et étant inscrit dans le projet de loi, il est soumis au débat et au vote de l’Assemblée Nationale ; il est au premier rang dans l’arsenal des outils de maîtrise comptable des dépenses de Sécurité Sociale. Dans la LFSS pour 2017, adoptée courant novembre, l’ONDAM des régimes obligatoires de base est fixé à 190,7 Mds d’euros, son objectif plafond de progression par rapport à 2016 est de 2,1%.

S’agissant des ressources, le financement public est dans une large mesure de source contributive. En effet, pour prendre l’exemple de la branche maladie en 2014, champ Sécurité Sociale, les cotisations sociales brutes constituent 47% des ressources nettes, la CSG[12] en représente 34,3%, quand les impôts et taxes n’y entrent que pour 13,3%. Les prélèvements sociaux forment ainsi à eux seuls un peu plus de 81% du total des produits de la branche maladie, et les prélèvements de nature fiscale seulement environ 13%. En 2016, suivant les projections de la CCSS, les prélèvements sociaux formeraient 82% des ressources de la branche santé, contre 14% pour ceux de nature fiscale. L’une des raisons de la prédominance des prélèvements sociaux pourrait être que ceux-ci ont une assiette plus large que les impôts affectés, et donc un meilleur « rendement ».

De fait, constituant un des composants majeurs de l’assiette sur laquelle est prélevée la ressource du compte de la santé, la masse salariale joue un rôle clef dans l’équilibre comptable de celui-ci. Les études économétriques montrent en outre la forte interdépendance entre le PIB national et les salaires versés. Ainsi, l’état de l’emploi ainsi que de la croissance économique sont déterminants pour réguler l’économie de la santé.

NB : nous adressons nos remerciements à Emmanuel Laurent, Directeur Financier Adjoint à l’ACOSS, pour ses contributions, et à Philippe Borde, Directeur des Participations à Malakoff-Médéric, pour sa précieuse relecture.

La seconde partie de cet article sera publiée mercredi 7 décembre

[1] Agence Centrale des Organismes de Sécurité Sociale

[2] Caisse d’Amortissement de la Dette Sociale

[3] Direction de la recherche, des études, de l’évaluation et des statistiques

[4] Source DREES : La protection sociale en France et en Europe en 2014. Edition 2016

[5] Plan Comptable Unique des Organismes de Sécurité Sociale

[6] Loi de Financement de la Sécurité Sociale

[7] Source DREES : La protection sociale en France et en Europe en 2014. Edition 2016

[8] Accidents du travail et maladies professionnelles

[9] Objectif National des Dépenses d’Assurance-Maladie

[10] Institutions sans But Lucratif au Service des Ménages

[11] Hausse des dépenses de santé. Quel rôle joue le vieillissement démographique ?. Marianne Tenand, médecine/sciences, EDP Sciences, 2016. https://hal.archives-ouvertes.fr/hal-01289489

[12] Cotisation Sociale Généralisée

[13] Produit Intérieur Brut

Nous essayons dans un premier temps d’éclaircir les termes du débat sur le terrain des chiffres. Nous abordons ensuite spécifiquement la question du financement sur deux plans, celui de l’exploitation courante, puis du bilan. Ainsi nous nous penchons successivement sur la formation des déficits et le travail du trésorier de la Sécurité Sociale – l’ACOSS[1], puis sur la gestion de la dette par l’agence qui en a la charge – la CADES[2]. Enfin, prenant un peu de recul, nous analysons l’enjeu de la santé comme composant de la protection sociale dans son ensemble, et dans l’espace européen.

Les chiffres en question

Nous avons choisi de nous appuyer sur les données du rapport de la Commission des Comptes de la Sécurité Sociale (CCSS) publié dans sa version définitive en septembre, sur les chiffres publics des lois de Finances des années passées, ainsi que sur différentes études, notamment celles de la DREES[3], située au sein du Ministère de la Santé et des Affaires Sociales.Précisons d’emblée qu’il existe une différence de périmètre entre le compte de la Sécurité Sociale et le compte de la protection sociale. Comme l’indique la DREES, le premier retrace les comptes des régimes obligatoires de Sécurité Sociale et des organismes ayant pour mission de concourir au financement de ces régimes[4]. Tandis que le second comprend l’ensemble des régimes ou organismes qui ont pour mission d’assurer la charge de couverture des risques sociaux auxquels les ménages sont exposés, il agrège donc les interventions des régimes et organismes publics avec celles des régimes issus des secteurs institutionnels privés - institutions de prévoyance, mutuelles, assureurs santé, etc. Il y a également une différence de méthode comptable, car le premier présente un solde comptable au sens du PCUOSS[5], qui sert de base aux travaux préparatoires à la LFSS[6] débattue à l’automne par l’Assemblée Nationale; le second adopte les méthodes des comptes nationaux et aboutit à un solde articulé au déficit au sens de Maastricht et harmonisé au niveau européen[7].

Ajoutons que la décomposition en sous-branches au sein du risque santé n’est pas identique, ce qui peut introduire un doute sur leurs champs respectifs : la Sécurité Sociale distingue les risques maladie, AT-MP[8], et maternité, tandis que la protection sociale distingue la maladie, l’invalidité, et les AT-MP.

Pour prendre les dépenses de la branche maladie, dans le champ ONDAM[9], elles s’élèvent à 177,9 Mds d’euros en 2014 dans les comptes de la Sécurité Sociale, et à 241,4 Mds dans les comptes de la protection sociale. Selon l’agence en charge du compte de la Sécurité Sociale, l’ACOSS, le montant courant de la dépense publique au titre du risque maladie est bien de l’ordre de 180 Mds. Ces divergences peuvent amener de la confusion dans le débat, aussi nous essaierons de préciser dans quel périmètre nous nous situons s’agissant des prestations versées et des ressources prélevées, et nous nous baserons sur les données de la comptabilité nationale lorsque nous aborderons les sujets des déficits et de la dette.

D’après les chiffres de la CCSS, dans son rapport paru en septembre 2016, le montant des prestations nettes de la branche maladie – hors transferts et charges courantes pour l’essentiel – était de 159,2 Mds en 2015, quand les dépenses d’assurance-maladie entrant dans le champ de l’ONDAM étaient de 181,8 Mds d’euros la même année. Suivant la nomenclature de la CCSS, le risque santé, qui englobe les branches maladie et AT-MP, pesait 55,3% des dépenses publiques au titre du régime général en 2014, et s’élèverait à 59,9% de celles-ci en prévisionnel pour 2016. Tandis que le risque vieillesse en représenterait 35,4% en 2016, contre 35,1% en 2014. La branche santé est donc au premier rang dans la dépense publique, et son poids s’accroît sensiblement. La branche vieillesse, au second rang par ordre d’importance, voit sa part se stabiliser, alors même que les effectifs des retraités croissent du fait du « papy-boom », cad le départ à la retraite des actifs nés dans les années d’après-guerre. La question du financement de la santé en France se pose donc clairement.

L’une des sources majeures de divergence que nous avons relevées, l’inclusion ou non des régimes privés dans le champ de la couverture du risque santé, a une incidence non négligeable sur les termes du débat. Comme nous l’avons évoqué, lorsqu’on parle du régime général, on entend par là les dépenses des administrations de Sécurité Sociale, de l’Etat et des collectivités locales. On exclut ainsi du champ de la dépense les prestations versées par les institutions du secteur privé, qui comprend les institutions de prévoyance, les mutuelles, les compagnies fournissant une assurance complémentaire santé, les régimes directs des employeurs, et autres ISBSLM[10], notamment. Symétriquement du côté des ressources, on exclut ce faisant également les cotisations versées par les salariés et employeurs au titre de la couverture santé à ces organismes privés. La divergence est tout aussi notable s’agissant de la retraite, car le poids des organismes d’assurance-vieillesse complémentaire dans le PIB national est considérable. Selon la DREES, en 2014, les régimes privés ont participé à la protection sociale à hauteur de 63,1 Mds d’euros, toutes branches confondues. Cela représente plus de 9% de l’ensemble des prestations sociales versées, qui s’élèvent à 689,8 Mds dans le périmètre de la protection sociale. L’impact est loin d’être nul.

Nous pouvons en outre être amenés à des analyses parfaitement contradictoires en fonction du périmètre couvert, suivant que nous examinons les données des comptes de la Sécurité Sociale, ou de ceux de la protection sociale. Ainsi, selon l’étude de la DREES, la dépense publique au titre de la branche vieillesse et survie s’élève en 2014 à 313 Mds d’euros, et représente 45,4% des prestations versées au titre de la protection sociale, ce qui la place au premier rang. La branche santé se situe juste derrière, avec 241,4 Mds, soit 34% de ces dépenses, d’après cette étude. Or, selon les données de la CCSS et du régime général, les prestations versées s’élevaient la même année à près de 180 Mds pour la branche santé, et à 116,8 Mds pour la branche vieillesse. Comme nous pouvons le constater, les poids des deux secteurs dans la dépense sociale sont fondamentalement différents suivant le périmètre considéré, et le classement entre les deux branches est carrément inversé.

Il existe par ailleurs une idée répandue selon laquelle les dépenses de santé s’accroissent avec l’âge. Si le facteur démographique intervenait dans la consommation globale de soins en France, ce serait une donnée majeure car il s’agit d’un facteur d’ordre structurel, sur lequel on ne peut influer. Or cette idée est contestée, comme par exemple dans une étude[11], citant notamment des travaux macro-économiques montrant que « la dépense de santé individuelle moyenne en France a augmenté de 50% entre 1992 et 2000, alors que dans le même temps la part des 60 ans et plus n’a augmenté que de 6%. Pour que le vieillissement de la population soit le facteur principal de l’augmentation de la dépense de santé, il aurait fallu que le ratio par tête de la dépense de soins des plus de 60 ans, relativement à la dépense moyenne de leurs cadets, soit extrêmement élevé. »

Peut-être d’autres facteurs comme l’innovation technologique dans le domaine médical ont-ils un lien de causalité réel avec l’accroissement de la consommation de soins des plus âgés. Faut-il croire que la corrélation apparente entre l’âge et les dépenses de santé serait en fait une concomitance qui masquerait des causalités ayant pour origine d’autres facteurs ? Il est néanmoins un fait indisputable, que la photographie – figurant ci-après - des dépenses de santé d’une population d’assurés, communiquée par un assureur important de l’Assurance de Personnes, illustre bien : le remboursement de soins croît avec l’âge.

De l’équilibre comptable de la branche santé

Si l’on s’en tient aux données de la CCSS et du régime général, la population française a versé en 2014 174,1Mds en cotisations ou impôts pour sa couverture santé (les branches maladie et AT-MP), quand elle versait 115,6 Mds pour financer sa retraite, au titre du régime général. Les prestations versées représentaient 180 Mds pour la santé, et 116,8 Mds pour le risque vieillesse. Soit un taux de couverture de 96.7% et 99% pour les deux branches respectivement. En 2016 les prévisions placent ce taux de couverture des dépenses par les recettes à 97,8% et 100,4% pour les deux risques respectivement. La branche santé reste donc structurellement déficitaire, tandis que celle de la retraite est équilibrée voire excédentaire, avec des recettes suffisantes pour financer ses dépenses. En termes de dépense, la première constitue en 2014 8,1% du PIB français, et cette part irait croissant, pouvant atteindre 9,5% en 2016 suivant les prévisions de la CCSS.Si nous passons au périmètre de la protection sociale, qui inclut comme nous l’avons vu les régimes institutionnels privés, les dépenses de soins de santé de la population française auraient représenté 241,4 Mds d’euros en 2014, soit un peu plus de 11% du PIB national qui s’élève à 2140 Mds cette même année. L’étude de la DREES fournit les données des ressources de la protection sociale par type de régime, mais n’offre pas la distinction par catégorie de risque. Nous ne sommes donc pas en mesure d’évaluer de manière analogue la capacité du secteur de la santé, pris dans le champ de la protection sociale, à s’auto-financer ou non.

Si la seule différence entre les périmètres de la Sécurité Sociale et de la protection sociale était l’inclusion des régimes privés, ce qui n’est pas le cas, nous pourrions tout au mieux conjecturer que, dans la mesure où ces derniers ne peuvent se permettre des exercices déficitaires, sous peine de disparaître, les capacités respectives des deux branches – santé et vieillesse – à couvrir leurs dépenses par les ressources directes, ne seraient pas dégradées en passant du premier périmètre au second.

Du côté des emplois de la branche maladie au sein du compte « santé », champ Sécurité Sociale, l’évolution des dépenses est le facteur sur lequel la puissance publique a les moyens d’agir pour ramener ce compte vers une situation d’équilibre. L’indicateur de performance auquel l’action publique a été assujettie dans le domaine des dépenses d’assurance maladie, est l’ONDAM. L’ONDAM figure dans la LFSS, de même que l’objectif plafond du taux d’évolution de ces dépenses. Il est fixé chaque année, et étant inscrit dans le projet de loi, il est soumis au débat et au vote de l’Assemblée Nationale ; il est au premier rang dans l’arsenal des outils de maîtrise comptable des dépenses de Sécurité Sociale. Dans la LFSS pour 2017, adoptée courant novembre, l’ONDAM des régimes obligatoires de base est fixé à 190,7 Mds d’euros, son objectif plafond de progression par rapport à 2016 est de 2,1%.

S’agissant des ressources, le financement public est dans une large mesure de source contributive. En effet, pour prendre l’exemple de la branche maladie en 2014, champ Sécurité Sociale, les cotisations sociales brutes constituent 47% des ressources nettes, la CSG[12] en représente 34,3%, quand les impôts et taxes n’y entrent que pour 13,3%. Les prélèvements sociaux forment ainsi à eux seuls un peu plus de 81% du total des produits de la branche maladie, et les prélèvements de nature fiscale seulement environ 13%. En 2016, suivant les projections de la CCSS, les prélèvements sociaux formeraient 82% des ressources de la branche santé, contre 14% pour ceux de nature fiscale. L’une des raisons de la prédominance des prélèvements sociaux pourrait être que ceux-ci ont une assiette plus large que les impôts affectés, et donc un meilleur « rendement ».

- L’impact de la santé dans le revenu national

De fait, constituant un des composants majeurs de l’assiette sur laquelle est prélevée la ressource du compte de la santé, la masse salariale joue un rôle clef dans l’équilibre comptable de celui-ci. Les études économétriques montrent en outre la forte interdépendance entre le PIB national et les salaires versés. Ainsi, l’état de l’emploi ainsi que de la croissance économique sont déterminants pour réguler l’économie de la santé.

NB : nous adressons nos remerciements à Emmanuel Laurent, Directeur Financier Adjoint à l’ACOSS, pour ses contributions, et à Philippe Borde, Directeur des Participations à Malakoff-Médéric, pour sa précieuse relecture.

La seconde partie de cet article sera publiée mercredi 7 décembre

[1] Agence Centrale des Organismes de Sécurité Sociale

[2] Caisse d’Amortissement de la Dette Sociale

[3] Direction de la recherche, des études, de l’évaluation et des statistiques

[4] Source DREES : La protection sociale en France et en Europe en 2014. Edition 2016

[5] Plan Comptable Unique des Organismes de Sécurité Sociale

[6] Loi de Financement de la Sécurité Sociale

[7] Source DREES : La protection sociale en France et en Europe en 2014. Edition 2016

[8] Accidents du travail et maladies professionnelles

[9] Objectif National des Dépenses d’Assurance-Maladie

[10] Institutions sans But Lucratif au Service des Ménages

[11] Hausse des dépenses de santé. Quel rôle joue le vieillissement démographique ?. Marianne Tenand, médecine/sciences, EDP Sciences, 2016. https://hal.archives-ouvertes.fr/hal-01289489

[12] Cotisation Sociale Généralisée

[13] Produit Intérieur Brut

Auteur

Actuellement Responsable de la gestion actif-passif à la CADES – l’établissement ayant pour mission la « défaisance » de la dette sociale, j’ai été formé à la gestion de capitaux tant comme investisseur final, que comme contrepartiste et teneur de marché, en passant par une activité de marge comme le prêt/emprunt.

Statisticien de formation, j’ai pu éprouver l’excellence de la formation d’ENSAE, comme praticien des marchés, et aussi comme ingénieur capable de livrer des solutions et des applications concrètes, tant dans la finance que l’assurance, la macro-économie, ou l’analyse quantitative.

Mon objectif est d’apporter de la valeur ajoutée, grâce à mon expérience, ainsi que ma curiosité qui m’amène à m’intéresser à des sujets aussi divers que les normes prudentielles, les propositions de régulation face à la crise, ou les modèles internes. Voir les 2 Voir les autres publications de l’auteur(trice)

Statisticien de formation, j’ai pu éprouver l’excellence de la formation d’ENSAE, comme praticien des marchés, et aussi comme ingénieur capable de livrer des solutions et des applications concrètes, tant dans la finance que l’assurance, la macro-économie, ou l’analyse quantitative.

Mon objectif est d’apporter de la valeur ajoutée, grâce à mon expérience, ainsi que ma curiosité qui m’amène à m’intéresser à des sujets aussi divers que les normes prudentielles, les propositions de régulation face à la crise, ou les modèles internes. Voir les 2 Voir les autres publications de l’auteur(trice)

Articles liés

-

- L’acceptabilité sociale des politiques environnementales en FranceSanté - L’acceptabilité sociale des politiques... Lire la suite >

-

- Comment financer la transition énergétique ?Santé - Comment financer la transition énergétique ? Lire la suite >

-

- Les investisseurs institutionnels face au changement climatiqueSanté - Les investisseurs institutionnels face au changement... Lire la suite >

-

- Monétisation et marchandisation des données personnellesSanté - Monétisation et marchandisation des données... Lire la suite >

-

- Ben Bernanke reste le principal maître à penser des banques centralesSanté - Ben Bernanke reste le principal maître à penser des... Lire la suite >

-

- Changement climatique : l’état des connaissances scientifiquesSanté - Changement climatique : l’état des connaissances... Lire la suite >

-

-

- Limites et besoins d’évolution du modèle de santé françaisSanté - Limites et besoins d’évolution du modèle de santé... Lire la suite >

-

- Santé et vieillissement de la populationSanté - Santé et vieillissement de la population Lire la suite >

-

- La place de l’électricité dans la lutte contre le changement climatiqueSanté - La place de l’électricité dans la lutte contre le... Lire la suite >

-

- Le financement de la santé - 2ème partieSanté - Le financement de la santé - 2ème partie Lire la suite >

-

- Les difficultés de la modélisation macroéconomique face au changement climatiqueSanté - Les difficultés de la modélisation macroéconomique... Lire la suite >

-

- La finance climat : vraie contribution ou poudre aux yeux ?Santé - La finance climat : vraie contribution ou poudre aux... Lire la suite >

-

- Réguler la finance pour sauver le climatSanté - Réguler la finance pour sauver le climat Lire la suite >

-

- L’innovation numérique : une chance unique de réconcilier industrialisation et personnalisation pour améliorer la performance du système de santéSanté - L’innovation numérique : une chance unique de... Lire la suite >

-

- Faire de Paris la capitale de la finance verteSanté - Faire de Paris la capitale de la finance verte Lire la suite >

-

- Accord de Paris : comment transformer l’économie mondiale en 50 ans ?Santé - Accord de Paris : comment transformer l’économie... Lire la suite >

-

- Recourir aux facteurs pour allouer les actifs d’un portefeuilleSanté - Recourir aux facteurs pour allouer les actifs d’un... Lire la suite >

-

- Luxembourg, Irlande… Comme il fait bon être petit en Europe !Santé - Luxembourg, Irlande… Comme il fait bon être petit en... Lire la suite >

-

- Climate Finance A Year After Paris: Driving Politics Into ActionSanté - Climate Finance A Year After Paris: Driving Politics... Lire la suite >

Aucun commentaire

Vous devez être connecté pour laisser un commentaire. Connectez-vous.