Compléments individuels de retraite: analyse et évolutions

On ne peut évoquer les perspectives d’avenir en terme de Retraite sans immédiatement parler de fonds de pension. Tout d’abord, qu’entend-on exactement par fonds de pension ? Ce terme, très en vogue et souvent utilisé dans la presse, peut recouvrir un concept générique regroupant plusieurs types de produits :

les mutual funds sont dans les pays anglo-saxons, l’équivalent de nos SICAV,

les Hedge funds sont des fonds hautement spéculatifs visant à procurer un gain maximal à leurs souscripteurs sur un horizon relativement court,

les pension funds sont les fonds de retraite des fonctionnaires américains et des grandes entreprises.

On constate donc que les objectifs de ces différents intervenants sont très différents. Les fonds de pension auxquels nous pensons sont l’équivalent des pension funds, les Hedge funds étant trop spéculatifs sur un horizon de placement trop court pour constituer une réelle réponse économique au financement des retraites.

Un fonds de pension est donc une institution chargée de collecter des fonds auprès de personnes actives puis de les gérer au mieux de leur intérêt, en leur distribuant les fruits de cette épargne pour leurs vieux jours. Pour utiliser des termes usuels en Assurance, il s’agit en quelque sorte d’individualiser l’effort d’épargne tout en mutualisant le risque financier.

Les difficultés annoncées du système par répartition sont dues en grande partie au déséquilibre entre cotisants et retraités (classes d’âges jeunes moins nombreuses, entrée plus tardive dans la vie active) et à l’allongement de la vie humaine. Le système par capitalisation où chacun cotise pour lui-même et pour plus tard, paraît dès lors une bonne alternative. En effet, l’impact sur les arrérages (montants des pensions de retraite versées) dû à l’allongement de la durée de la vie humaine est directement supporté par le retraité.

Cependant, en l’état actuel des dispositifs de compléments de retraite existant et à venir en France, le problème ne se pose pas en pratique d’un choix pour ou contre les fonds de pension. En effet, comme l’a pronostiqué Michel Rocard dans son livre blanc sur les retraites, puis confirmé le rapport Charpin de 1998, le système par répartition comme solution unique a vécu et une alternative doit être trouvée pour éviter l’explosion à moyen terme. Mais, cette alternative n’existe-t-elle pas déjà, au moins en partie ? La France ne s’est-elle pas déjà dotée, même indirectement, de compléments au système par répartition ?

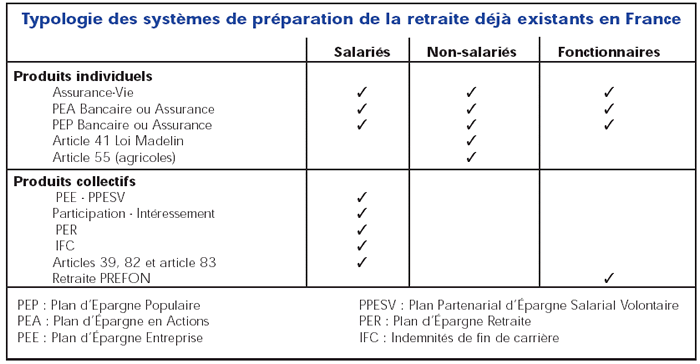

Distinguons pour cette analyse trois types de travailleurs actifs : les salariés, les non-salariés et les fonctionnaires. Distinguons également deux types de produits : ceux souscrits à titre individuel, et ceux souscrits collectivement. Dans ce monde à six cases, chacun trouve en fait déjà le moyen de se constituer un complément de retraite personnel. Comme on le constatera aisément, la majeure partie de ces moyens sont des produits bancaires ou d’assurance, basés sur une incitation fiscale évidente. Ainsi, le cotisant bénéficie soit d’une réduction d’impôts ou d’une déduction sur son revenu imposable, ce qu’il apprécie puisque ceux qui peuvent se permettre ces cotisations

Figure n°1 : Typologie des systèmes de préparation à la retraite déja existant en France

Prenons un exemple concret, pour les travailleurs non-salariés (TNS). Alain Madelin, alors ministre chargé des PME, du Commerce et l’Artisanat, crée en 1994 les premiers fonds de pension pour les TNS. Il leur réserve alors des conditions fiscales très favorables. Ces produits permettent de se constituer un complément de revenu à vie au moment de la retraite, tout en déduisant largement les cotisations versées du revenu imposable. Cette mesure a connu depuis un engouement important puisque 10% des TNS ont adhéré à un tel contrat en six années. Ce volume est en cours d’expansion puisque ces produits deviennent désormais multi-supports, c’est-à-dire investis pour partie au moins en actions ou FCP actions. On retrouve bien ici l’attrait et l’intérêt pour les investissements boursiers sur le long terme, comme pour les pension funds anglo-saxons. Un TNS pourra donc épargner jusqu’à environ 200 000 F par an pour sa retraite et il les déduira de ses bénéfices. Le gain peut donc être substantiel pour les personnes au taux marginal d’imposition élevé. De plus, les années de cotisation antérieures à la loi Madelin ne sont pas perdues : il y a possibilité de les racheter en doublant la cotisation de l’année. La sortie obligatoire en rente viagère de retraite, souvent considérée comme un inconvénient à ce dispositif, n’est pas si absurde que l’on peut le penser : les régimes obligatoires par répartition aboutissent également à des rentes viagères, seul moyen efficace d’assurer un niveau décent de retraite en évitant la dilapidation du capital avant l’heure. De plus, depuis août 2000, la sortie en rente viagère n’est plus nécessairement liée à la cessation d’activité professionnelle mais à une tranche d'âge habituelle de conversion. Ce système, fiscalement avantageux et économiquement efficient, est un bon exemple de succès d’un régime par capitalisation.

Prenons un autre exemple bien français, à un endroit où on l’attend le moins peut-être. Le Régime Retraite Prefon. Les pensions de la fonction publique ne sont pas financées par les cotisations des actifs, mais par les impôts de tous les Français. Ce particularisme, qui remonte à la loi de budgétisation de 1853, explique pourquoi les retraites des fonctionnaires sont sensiblement plus attractives que celles du privé. Ils sont, en outre, 200 000 à recourir au dispositif Préfon retraite, qui leur permet d’économiser jusqu’au tiers de leur facture d’impôt sur le revenu. Sans entrer dans les détails, ce système permet comme pour les TNS, de se constituer un supplément de retraite en ne supportant qu’une fois le prélèvement fiscal, la rente viagère de retraite étant intégrée dans la catégorie des « Pensions ». En outre, la sortie en rente viagère est également obligatoire, garante d’un bon usage de l’épargne constituée.

On ne peut pour le moment pas en dire autant pour les salariés. Certes, ces derniers bénéficient déjà de possibilités d’épargne avantageuses comme les Plans d’Epargne Entreprise leur permettant d’investir leur

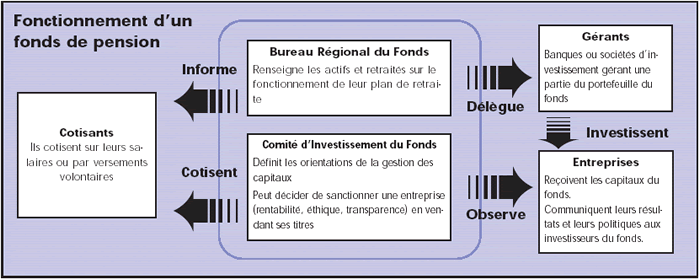

Figure n°2 : Fonctionnement d'un fonds de pension

Il manquait donc jusqu’à présent une réelle possibilité d’épargne long terme pour tous les salariés, quel que soit leur niveau. La nouvelle loi du ministre de l’Economie, des Finances et de l’Industrie, M. Laurent Fabius, sur l’épargne salariale facilite cette préparation de la retraite. Le tout nouveau Plan partenarial d’épargne salariale volontaire (PPESV) permettra aux salariés de capitaliser jusqu’à 25% de leur rémunération moyennant une fiscalité attrayante. Concrètement, une partie des versements – les primes de participation et d'intéressement – seront défiscalisées et ne supporteront ni charges sociales, ni impôt sur le revenu. Cette capitalisation, renforcée par les versements volontaires des salariés et les abondements des employeurs, subira une fiscalité modérée en l'échange d'une période de blocage de dix ans. Comme dans tous les dispositifs d'épargne salariale, l'épargnant ne supportera qu'une fois le prélèvement fiscal, à l'image de ce qui se fait dans les régimes de capitalisation retraite français tels que Préfon (fonctionnaires) ou loi Madelin (indépendants). Cependant, pour l’instant, aucun cadre obligatoire n’est donné à la sortie en rente viagère, même si celle-ci est toujours possible en pratique.

La France est donc pour ainsi dire déjà dotée de compléments individuels au système par répartition. En effet, ses fonctionnaires et travailleurs non-salariés (agricoles ou non) peuvent y cotiser. Pour les salariés, des systèmes existent mais il convient de les généraliser, à l’image en quelque sorte de ce qui se fait pour les autres sous-populations d’actifs. Dans tous les cas, le meilleur catalyseur de ce type de dispositif reste l’incitation fiscale, surtout quand elle à un impact direct sur l’impôt sur le revenu que les Français estiment injuste et trop élevé. Un pas a été fait récemment en ce sens. La réflexion devrait actuellement se porter sur les conditions dans lesquelles doivent être gérés et administrés ces fonds. Ainsi, la sortie en rente viagère est-elle un bon moyen de permettre une continuité de revenu. Mais d’autres aspects sont importants, comme la maîtrise des supports d’investissement et de leur constitution, afin de garantir un complément de revenu décent aux futurs retraités. Pour ce qui est des excès et écueils à éviter, les exemples vécus dans les pays anglo-saxons seront encore présents dans tous les esprits pendant quelques décennies pour nous inciter à la vigilance en la matière.

Aucun commentaire

Vous devez être connecté pour laisser un commentaire. Connectez-vous.