Welfare ou laisser-faire ?

Ebranlé par le chômage de masse, l’Etat-providence est-il promis à la disparition par le problème du financement des retraites ? Pour faire face à ce nouveau défi, les politiques publiques devront être fondées sur une bonne compréhension des interactions entre Etat, familles et marché pour satisfaire à la double exigence d’équité et d’efficacité.

La confrontation de trois idéaux-types

Le régime de protection sociale français est construit pour permettre la prise en charge par l’Etat de la couverture de quatre risques sociaux bien identifiés : santé, chômage, vieillesse et famille. Le financement de ces quatre risques est assuré par le versement des cotisations patronales et des assurés et complété par des subventions de l’Etat dans des proportions différentes suivants le type de risque. A partir du modèle de mis en place par l’ordonnance du 4 octobre instituant la Sécurité Sociale, les gouvernements successifs ont eu pour tâche d’adapter ce modèle, la décennie 1970 se caractérisant notamment par les progrès qu’elle a fait faire aux régimes de retraites (Loi Boullin de 1971). Cependant, depuis le milieu des années quatre vingt, les lois qui interviennent portent de plus en plus sur des mesures de financement et de redressement du système de protection sociale. Au tournant du vingt-et-unième siècle, beaucoup considèrent que l’Etat-providence est surchargé, inefficace, menacé ou tout simplement qu’il fonctionne mal. Certains préconisent de le réduire radicalement, d’autres de le renforcer et d’autres enfin de le remanier en profondeur. Tous ont une vision implicite du rôle que devraient y jouer les marchés et les familles. Les partisans de la privatisation qui prophétisent aujourd’hui la mise à mort par le risque vieillesse de l’Etat-providence renverraient volontiers la protection sociale aux lois du marché, mais cette solution renforcerait en pratique le fardeau pesant sur de nombreuses familles, déplaçant ainsi le problème du risque vieillesse au risque famille. Des politiques publiques responsables en la matière doivent donc développer d’abord une analyse en termes de régimes de protection sociale pour mieux comprendre les interactions entre Etat, familles et marchés.

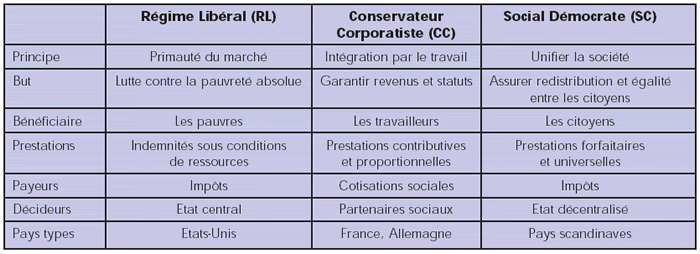

Trois références doivent structurer la réflexion sur la définition et le rôle des Etats-providence. La notion d’assistance, privilégiée par les systèmes anglo-saxons, insiste sur l’aide aux plus démunis, en se restreignant aux seuls pauvres. La notion d’assurance sociale, héritée du système Bismarckien apparu en 1880 est elle associée au travail. Enfin l’universalisme, hérité de Beveridge, vise à ce que tous les citoyens aient droit à la protection sociale.

Partant de ces trois notions, les travaux d’Esping Andersen sur les différentes formes de l’Etat-providence permettent de distinguer trois grands idéaux-types , construits en isolant pour chacun le principe fondateur, le but du système de protection sociale et les caractéristiques de ce dernier selon quatre grands axes : qui est bénéficiaire, quel type de prestation est fourni, qui paie et qui gère. Cette construction permet ainsi d’obtenir une grille de lecture globale des différents systèmes mis en place dans le monde (voir Figure 1).

Dans la réalité des sociétés contemporaines, aucunes d’elles ne correspond précisément et exclusivement à un des modèles (ce sont des idéaux-types). En revanche, tous les systèmes ont aujourd’hui à faire face à des challenges communs qui s’orientent selon deux axes. Le premier est l’intégration de la contrainte externe des variables exogènes que sont l’internationalisation des échanges et, pour les pays d’Europe, l’Union Economique et Monétaire, qui induit des pressions sur les politiques économiques et donc des réformes des systèmes de protection sociale. Le second axe est constitué des variables domestiques nouvelles que sont les changements socio-démographiques (vieillissement et implosion de la structure familiale traditionnelle) et la transformation du travail et du cycle de la vie active.

Le crépuscule de l’Etat-providence ?

Au-delà de ces challenges communs, chacun des trois régimes de protection sociale rencontre des problèmes spécifiques dont l’ampleur fait redouter le déclin pur et simple de l’Etat-providence en tant que tel. Le régime libéral rencontre des problèmes plus particulièrement liés à son efficacité et à la qualité des prestations fournies : comment garantir l’accès aux services de santé et la qualité des soins au Royaume-Uni, comment conjuguer aides aux chômeurs et incitation à la recherche d’un emploi sont autant de questions au cœur du débat dans les pays anglo-saxons. Le régime universaliste, financé essentiellement par les finances publiques, est pour sa part fortement exposé aux chocs exogènes qui fragilisent le système de protection sociale. Dans les pays scandinaves, le chômage de masse par exemple est ainsi directement financé par des déficits publics, consécutifs à la création d’emplois publics destinée à accommoder le choc.

Le régime de protection sociale des pays d’Europe continentale tels que la France, l’Allemagne ou l’Italie fait face aujourd’hui à deux défis bien distincts. Le premier est celui de son financement qui pèse indirectement sur les finances publiques tout en renchérissant le coût du travail. Le second est celui de l’exposition à l’exclusion sociale d’un nombre croissants de citoyens, puisque par définition le système adopté n’ouvre en principe pas de droits sociaux à ceux qui ne travaillent pas. Depuis la fin des années 1980, le système de protection social s’est vu adjoindre un certain nombre de nouveaux instruments destinés à corriger cet état de fait. L’instauration du Revenu Minimum d’Insertion (RMI en 1988 vise à une meilleure prise en charge des plus démunis (proche du régime libéral), tandis que la mise en œuvre de la Cotisation Sociale Généralisée (CSG) en 1991 ou la Couverture Maladie Universelle (CMU) en 1996 sont de première tentative d’étendre la couverture et l’assiette de financement de la protection sociale à toutes les catégories de citoyens (proche du régime universaliste).

Le régime corporatiste est parfois qualifié de « familialiste ». Cette assertion est certes provocante, mais elle permet de préciser une caractéristique importante de notre régime lorsque l’on envisage l’engagement public dans la protection sociale et son impact sur la contribution apportée par les familles et le marché. Les systèmes continentaux, notamment dans les pays méditerranéens, sont construits sur l’idée que la responsabilité première en matière de protection sociale relève des familles, l’accès à un travail rémunéré étant la meilleure garantie d’autonomie dans la protection sociale. Le problème inhérent à la nouvelle configuration des risques en ce début de siècle est qu’elle est le fait de structures familiales affaiblies et d’un mauvais fonctionnement du marché du travail.

Figure n°1 : Systèmes de retaites dans le Monde

Risque vieillesse et politiques publiques

Autrefois, l’essentiel des risques se concentrait en début et en fin de cycle de vie, lorsque l’accès à un travail n’était pas ou plus possible. Désormais, la nouvelle répartition des risques apparaît de façon flagrante si l’on procède à une comparaison intergénérationnelle, notamment en termes de revenu. Celui des familles avec enfants se dégrade tandis que celui des personnes âgées s’améliore. S’accompagnant d’un allongement de l’espérance de vie, cette amélioration des revenus des personnes âgées se traduit par une mutation de la demande de protection sociale émanant de cette catégorie de citoyens. Par conséquent les politiques publiques se voient contraintes d’envisager la couverture du risque vieillesse au niveau macro-éonomique sous un nouveau jour.

Les principaux besoins des personnes âgées se sont déplacé vers les prestations de soins. Il s’agit d’une évolution historique notable : la demande de protection sociale des retraités (comme d’ailleurs des ménages jeunes à l’autre extrémité du cycle de vie) concerne maintenant surtout l’accès aux services plus que les transferts monétaires. En France, ce changement commence d’être pris en compte à travers la mise en place d’une politique de soutien et de prévention de la dépendance plus cohérente : instauration de la Prestation Spécifique Dépendance (PSD) en 1997, qui sera remplacée en 2002 par l’Aide Personnalisée à l’Autonomie. Ces mesures restent cependant centrées sur la notion de transferts monétaires, la réflexion sur l’amélioration de l’accès aux services demeurant balbutiante.

Les pays de l’Union européenne ont pour la plupart atteint les limites maximales en termes de dépenses publiques et de fiscalité. Ceci interdit de répondre intégralement aux enjeux d’une nouvelle politique sociale par une fiscalité accrue ou par un alourdissement de la proportion de dépenses publiques allouée à ces politiques. De ce point de vue, pays scandinaves et pays d’Europe continentale et méditerranéenne rencontrent les mêmes contraintes. Continuer de privilégier le seul maintien des revenus pourrait donc avoir des conséquences redoutables si la protection venait à être perçue comme étant à l’origine d’une redistribution contestable et coûteuse en direction de ceux qui sont dans l’incapacité de travailler. En l’occurrence, la cotisation au régime de retraite peut être vu comme un effort de solidarité disproportionné en direction d’un groupe, les personnes âgées, dont les revenus de remplacement sont jugés confortables. Le système, devenu illégitime, s’en trouve fragilisé et le débat sur les solutions à apporter au problème de son financement radicalisé.

C’est cette dérive dans la perception de la justice du système actuel de protection qui conduit les politiques publiques à survaloriser les merveilles des politiques dites « d’activation » des dépenses de protection sociale, recentrant l’attention sur l’accès à des services de protection de protection sociale. L’efficacité de telles politiques ne fait pas de doutes dans certains domaines, notamment en ce qui concerne la couverture du risque famille : les services aux familles sont ainsi conçus dans le régime universaliste comme une politique efficace pour lutter contre la pauvreté et la dépendance envers les systèmes d’assistance en facilitant par exemple l’accès à l’emploi des femmes ou des parents seuls grâce à des services de garde d’enfants. De tels investissements actifs offrent une rentabilité de long terme en augmentant la capacité de la famille à combattre de façon autonome la pauvreté.

Dans le cas du risque vieillesse – comme dans celui du risque chômage – le débat est plus difficile à trancher. Les dépenses passives sont et demeurent le socle indispensable de la couverture de risques. Aussi « passives » soient elles, les dépenses d’allocation-chômage ou les pensions de retraite aident effectivement leurs bénéficiaires, à chercher un emploi ou à subvenir aux dépenses que nécessite l’apparition de la dépendance.

C’est aujourd’hui le défi que rencontrent les politiques publiques en matière de protection sociale : améliorer, ou au moins soutenir le niveau de la couverture du risque vieillesse à dépenses stables. Remodeler le lien travail-retraite peut être une manière de parvenir à n’exclure personne de la protection sociale tout en retrouvant des marges de manœuvre pour proposer davantage de services d’assistance. C’est dans ce sens que vont les récentes propositions concernant le recul de l’âge de la retraite : accompagnant la réduction du temps de travail annuel, cette mesure pourrait permettre d’allonger la période de cotisation, ce qui augmente les recettes du régime de retraites, tout en stabilisant la durée effective de la vie active considérée sur l’ensemble du cycle de vie. Ces propositions ne constituent probablement que de premières ébauches de ce que sont les solutions véritablement efficaces et équitables qui devront être retenues. Le crépuscule de l’Etat-providence est aujourd’hui une idée galvaudée. Il appartient aux politiques publiques de le démontrer et d’affirmer leur pouvoir de proposition au sein du mixe Etat-famille-marché pour éviter les pis-aller de la décentralisation ou du recours au marché.

1. Les points de vue exprimés dans cet article n’engagent que leur auteur.

2. Voir par exemple Esping Andersen, « Quel Etat-providence pour le XXIème siècle ? », Esprit, 2001.

Auteur

Entré au Conseil de l'ASTEC en juin 1999, j'y suis rédacteur en chef de Variances de janvier 2001 à janvier 2004. En 2004, j'invente et réalise la 1ère édition de l'Alumni's Cup. J'ai également pris part à la formation d'ENSAE Solidaire, association que je préside depuis mars 2004. Voir les 15 Voir les autres publications de l’auteur(trice)

Aucun commentaire

Vous devez être connecté pour laisser un commentaire. Connectez-vous.